Lorsqu’un époux décède, la question du partage des biens ne se résume jamais à une simple opération comptable. Derrière chaque patrimoine se cachent des histoires, des efforts communs, mais aussi des droits strictement encadrés par la loi. Le régime de la communauté réduite aux acquêts, qui s’applique automatiquement à tous les couples mariés sans contrat de mariage depuis 1966, structure cette répartition de manière précise et parfois surprenante.

Ce régime distingue clairement ce qui appartient à chacun et ce qui relève du couple. Les biens acquis pendant le mariage grâce aux revenus des époux tombent dans la communauté, tandis que ceux reçus par donation ou héritage restent propres. Cette logique peut sembler simple en apparence, mais elle devient vite un casse-tête lors d’une succession, lorsque les héritiers, le conjoint survivant et parfois les enfants d’unions précédentes doivent s’accorder sur qui possède quoi.

Comprendre les mécanismes de la SuccessionClaire et du PartagePatrimoine devient alors crucial pour éviter les conflits et garantir un HéritageÉquitable. Ce n’est pas seulement une affaire de notaires et de paperasse : c’est une question de justice familiale, d’anticipation et de protection du conjoint survivant. Décortiquons ensemble comment fonctionne réellement ce partage, quels pièges éviter et quelles stratégies mettre en place pour protéger vos proches.

La répartition des biens dans la communauté réduite aux acquêts : qui possède quoi ?

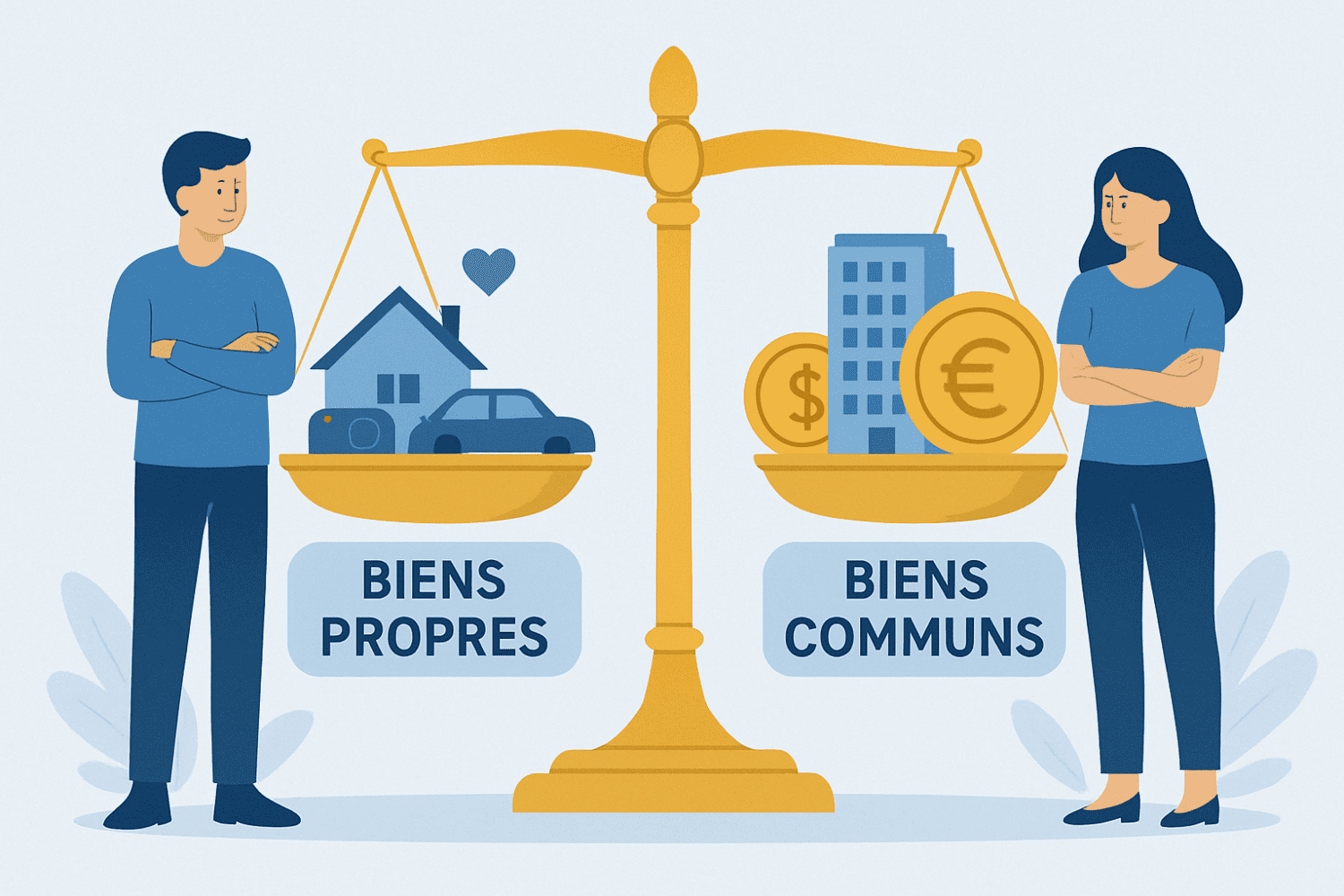

Le régime de la CommunautéBiens repose sur une distinction fondamentale entre trois catégories de biens : les biens propres de chaque époux, les biens communs de la communauté, et les revenus générés par ces biens. Cette classification n’a rien d’abstrait, elle détermine concrètement qui hérite de quoi lors d’une succession et comment s’opère le PartageLégal.

Les biens propres regroupent tout ce que chaque époux possédait avant le mariage, ainsi que ce qu’il reçoit à titre gratuit pendant l’union (donations, successions, legs). Par exemple, si vous héritez de la maison familiale de vos parents pendant votre mariage, elle reste votre bien propre. Votre conjoint n’a aucun droit dessus en cas de divorce ou de succession. Ce principe protège le patrimoine familial de chaque lignée.

En revanche, les biens communs incluent tout ce qui a été acheté pendant le mariage grâce aux revenus du couple : salaires, primes, revenus professionnels, mais aussi les biens acquis à titre onéreux. Si vous achetez une voiture avec votre salaire pendant le mariage, elle tombe automatiquement dans la communauté, même si seul votre nom figure sur la carte grise. Cette logique peut surprendre, mais elle garantit une répartition équitable des efforts conjugués. 💰

Les revenus des biens propres : une subtilité juridique cruciale

Voici un point souvent méconnu : si les biens propres restent la propriété exclusive de chaque époux, les revenus qu’ils génèrent tombent dans la communauté. Imaginons que vous héritez d’un immeuble locatif. L’immeuble reste votre bien propre, mais les loyers perçus chaque mois deviennent des biens communs. Cette règle peut sembler injuste, mais elle reflète l’idée que les revenus générés pendant le mariage profitent à l’ensemble du foyer.

Cette distinction pose régulièrement des difficultés lors des successions. Les héritiers doivent identifier précisément l’origine de chaque bien et de chaque revenu pour établir un HéritageSimplifié. Les notaires vérifient minutieusement les dates d’acquisition, les modes de financement et les justificatifs pour éviter toute contestation ultérieure. Un bien acheté avant le mariage mais rénové avec des fonds communs peut ainsi devenir partiellement commun, selon une répartition proportionnelle aux sommes investies.

| 📋 Type de bien | 💼 Statut juridique | 🔍 Exemple concret |

|---|---|---|

| Bien possédé avant le mariage | Bien propre | Appartement acheté célibataire |

| Bien reçu par héritage | Bien propre | Maison familiale transmise par testament |

| Bien acheté avec un salaire | Bien commun | Voiture achetée pendant le mariage |

| Revenus d’un bien propre | Bien commun | Loyers d’un immeuble hérité |

| Bien professionnel nécessaire | Bien propre | Instruments de travail d’un artisan |

Les biens propres par nature et par rattachement : des protections méconnues

Au-delà des biens propres par origine (ceux possédés avant le mariage ou reçus par donation), le Code civil reconnaît deux autres catégories de biens propres souvent négligées. Les biens propres par nature incluent les effets personnels (vêtements, bijoux de famille) et les droits exclusivement attachés à la personne, comme les indemnités pour dommage corporel. Ces biens ne peuvent jamais tomber dans la communauté, quand bien même ils auraient été acquis pendant le mariage.

Les biens propres par rattachement constituent une catégorie plus technique mais essentielle. Si vous vendez un bien propre et utilisez le produit de cette vente pour acquérir un nouveau bien, ce dernier reste propre par rattachement. Exemple typique : vous vendez l’appartement hérité de votre grand-mère et achetez une maison avec cet argent. La maison devient votre bien propre, à condition de pouvoir prouver l’origine des fonds (d’où l’importance de conserver tous les documents bancaires). 📄

- ✅ Les vêtements et objets personnels restent toujours propres

- ✅ Les instruments de travail nécessaires à l’activité professionnelle sont propres

- ✅ Les indemnités pour préjudice corporel ne tombent jamais dans la communauté

- ✅ Les biens acquis en remploi d’un bien propre conservent ce statut

- ✅ Les créances qui remplacent un bien propre restent propres

Comment s’opère concrètement le partage lors d’une succession ?

Le décès d’un époux déclenche un processus de CommunautéSuccession en deux temps bien distincts. D’abord, la communauté est dissoute et partagée à parts égales entre le conjoint survivant et la succession du défunt. Ensuite seulement, la succession proprement dite s’ouvre sur la part du défunt. Cette chronologie n’est pas une subtilité procédurale : elle détermine concrètement ce qui revient au conjoint survivant et ce qui sera partagé entre les héritiers.

Prenons un exemple concret pour clarifier ce mécanisme. Imaginons un couple avec un patrimoine commun de 400 000 euros et des biens propres du défunt de 100 000 euros. À la dissolution de la communauté, le conjoint survivant récupère automatiquement 200 000 euros (la moitié de la communauté). Les 200 000 euros restants de la communauté, auxquels s’ajoutent les 100 000 euros de biens propres du défunt, forment la masse successorale de 300 000 euros qui sera partagée selon les règles de dévolution légale ou testamentaire.

Cette répartition peut surprendre les enfants du couple, qui constatent que leur parent survivant récupère d’emblée la moitié du patrimoine commun avant même toute succession. Mais c’est la contrepartie logique du régime : ces biens communs ont été constitués ensemble pendant le mariage, ils appartiennent déjà pour moitié au conjoint survivant. La vraie succession ne porte que sur l’autre moitié, plus les biens propres du défunt. 💡

Les droits du conjoint survivant selon la composition familiale

Depuis les réformes successorales, les droits du conjoint survivant ont été considérablement renforcés pour assurer sa protection. Si le couple n’a eu que des enfants communs, le conjoint survivant dispose d’un choix crucial après avoir récupéré sa moitié de communauté : soit opter pour l’usufruit de la totalité de la succession, soit recevoir le quart en pleine propriété. Ce choix structure toute l’organisation patrimoniale de la famille pour les années à venir.

L’usufruit présente l’avantage de permettre au conjoint de continuer à jouir du logement familial et de percevoir les revenus des placements, tout en préservant les droits des enfants qui conservent la nue-propriété. C’est souvent la solution privilégiée quand le conjoint survivant souhaite maintenir son train de vie sans déposséder les enfants. En revanche, opter pour le quart en pleine propriété permet de disposer librement d’une partie du patrimoine, mais réduit mécaniquement les droits sur le reste de la succession.

La situation se complique significativement lorsqu’il existe des enfants issus d’une union précédente. Dans ce cas, le conjoint survivant ne peut plus choisir : il ne reçoit que le quart de la succession en pleine propriété, sans option d’usufruit. Cette règle vise à protéger les droits des enfants du premier lit, mais elle peut placer le conjoint survivant dans une situation financière délicate, notamment s’il n’a pas de patrimoine propre conséquent. D’où l’importance d’anticiper cette situation par des donations entre époux ou des contrats d’assurance-vie adaptés. ⚠️

| 👨👩👧👦 Situation familiale | 💰 Part du conjoint survivant | 📊 Part des enfants |

|---|---|---|

| Enfants communs uniquement | Totalité en usufruit OU 1/4 en pleine propriété | Nue-propriété de tout OU 3/4 en pleine propriété |

| Enfants d’unions différentes | 1/4 en pleine propriété uniquement | 3/4 en pleine propriété |

| Pas d’enfants, parents vivants | 3/4 en pleine propriété | 1/4 aux parents du défunt |

| Pas d’enfants, ni parents | Totalité de la succession | Aucun autre héritier |

Le cas épineux du logement familial : protection renforcée

Le logement familial bénéficie d’une protection particulière qui transcende les règles ordinaires de la succession. Même si ce logement faisait partie des biens propres du défunt, le conjoint survivant dispose d’un droit temporaire d’habitation et d’usage pendant un an à titre gratuit. Ce droit s’exerce automatiquement, sans démarche particulière, et ne peut être remis en cause par les héritiers, même s’ils sont désireux de vendre rapidement le bien.

Ce droit peut être prorogé au-delà d’un an si le conjoint survivant en fait la demande, mais les conditions deviennent alors plus strictes. Le juge examine la situation patrimoniale du conjoint, ses ressources, son âge et sa capacité à se reloger. Dans les faits, cette protection assure qu’un conjoint survivant ne se retrouve pas brutalement à la rue après un décès, le temps de réorganiser sa vie matérielle et financière. C’est une mesure d’humanité inscrite dans le Code civil, qui évite les situations dramatiques malheureusement fréquentes par le passé.

Pour les couples mariés en mariage et séparation de biens, la situation diffère radicalement puisque chaque époux conserve la propriété exclusive de ses biens, mais ces mécanismes de protection du logement s’appliquent aussi, avec quelques aménagements. Les notaires recommandent systématiquement de clarifier ces questions patrimoniales bien avant le décès, notamment dans le cadre d’un contrat de mariage en séparation de biens qui peut prévoir des clauses d’attribution préférentielle. 🏠

🏛️ Simulateur de Succession en Communauté Réduite aux Acquêts

Calculez automatiquement le partage des biens entre le conjoint survivant et les héritiers

💰 Patrimoine du couple

Biens acquis pendant le mariage

Donations, héritages, biens avant mariage

Ces biens lui reviennent intégralement

👨👩👧👦 Composition familiale

Enfants du couple défunt/survivant

Modifie les droits du conjoint survivant

Si uniquement enfants communs

📊 Étape 1 : Partage de la communauté (50/50)

⚖️ Étape 2 : Masse successorale à partager

🎯 Étape 3 : Répartition finale

💚 Conjoint survivant

👶 Héritiers

📈 Visualisation du partage

📚 Explications juridiques

La gestion des dettes dans la communauté : qui paie quoi après un décès ?

Si la répartition des biens capte généralement toute l’attention, la question des dettes mérite une vigilance au moins équivalente. Dans le régime de la communauté réduite aux acquêts, les dettes se répartissent selon des règles spécifiques qui peuvent réserver des surprises désagréables aux héritiers mal préparés. Le principe général veut que les dettes contractées pendant le mariage engagent la communauté, mais de nombreuses exceptions viennent nuancer ce tableau.

Les dettes ménagères, c’est-à-dire celles liées à l’entretien du ménage et à l’éducation des enfants, bénéficient d’un régime de solidarité automatique. Concrètement, peu importe lequel des époux a souscrit la dette : le créancier peut réclamer le paiement intégral à l’un ou l’autre. Cette solidarité persiste même après séparation de fait ou en instance de divorce, tant que le jugement définitif n’est pas prononcé. Une règle importante lors d’une succession : ces dettes ménagères devront être réglées sur la communauté avant tout partage.

En revanche, les emprunts et cautionnements suivent une logique inverse. Si un seul époux a contracté un emprunt sans le consentement exprès de son conjoint, seuls ses biens propres et ses revenus peuvent être saisis. La communauté reste protégée. Mais attention : si le conjoint a donné son accord écrit, alors la communauté devient engagée et les biens communs peuvent être saisis pour rembourser la dette. Cette distinction juridique explique pourquoi les banques exigent systématiquement la signature des deux époux pour les emprunts importants. ✍️

Les dettes propres et leur impact sur le partage successoral

Les dettes contractées avant le mariage ou celles qui grèvent une succession ou une donation restent des dettes propres à chaque époux. Exemple : vous héritez d’une maison grevée d’une hypothèque. Cette dette reste votre dette propre, même pendant le mariage. Lors d’une succession, ces dettes propres viennent en déduction de la masse successorale du défunt, mais ne peuvent pas entamer la part du conjoint survivant issue de la communauté.

Une situation particulière mérite attention : la confusion de mobilier. Quand il devient impossible de distinguer les meubles propres d’un époux des biens communs (pensez à une maison remplie de meubles accumulés pendant trente ans de mariage), les créanciers d’une dette propre peuvent alors saisir l’ensemble des meubles communs. Ce mécanisme, prévu par le Code civil, évite que les débiteurs ne cachent leurs biens propres dans la masse commune pour échapper aux créanciers. Dans les faits, les notaires établissent des inventaires précis pour éviter ces confusions lors des successions.

- ⚖️ Les dettes ménagères engagent solidairement les deux époux

- ⚖️ Les emprunts sans consentement du conjoint n’engagent que les biens propres

- ⚖️ Les dettes antérieures au mariage restent propres à chaque époux

- ⚖️ Les dettes manifestement excessives échappent au principe de solidarité

- ⚖️ La confusion de mobilier permet la saisie des biens communs pour dettes propres

Les pièges à éviter : dettes cachées et solidarité involontaire

Lors d’une succession, les héritiers découvrent parfois avec stupeur l’existence de dettes importantes contractées par le défunt à l’insu de son conjoint. Ces situations ne sont pas rares : emprunts professionnels, cautionnements pour des amis ou des membres de la famille, dettes fiscales… Le conjoint survivant peut alors se retrouver responsable de dettes dont il ignorait tout, si elles engagent la communauté.

Heureusement, plusieurs garde-fous existent. D’abord, le conjoint peut toujours accepter la succession à concurrence de l’actif net, ce qui limite sa responsabilité au montant des biens reçus. Ensuite, si le défunt a contracté une dette avec la complicité frauduleuse du créancier (qui savait que l’époux agissait contre l’intérêt de la communauté), les biens communs ne peuvent être saisis. Enfin, pour les dettes manifestement excessives au regard du train de vie du ménage, la solidarité ne joue pas.

Ces protections ne dispensent pas d’une vigilance constante pendant le mariage. Les couples auraient tout intérêt à instaurer une transparence financière totale, notamment sur les engagements importants. Dans le cadre d’un PACS en séparation de biens, ces problématiques se posent différemment, puisque chaque partenaire reste responsable de ses propres dettes, sauf les dettes ménagères qui restent solidaires. 🔒

Optimiser la succession : les outils juridiques à connaître

Subir une succession selon les règles légales par défaut n’est jamais la meilleure stratégie. Le législateur a prévu plusieurs outils permettant d’optimiser la transmission patrimoniale, de protéger le conjoint survivant et d’anticiper les tensions familiales. Ces dispositifs ne relèvent pas de l’optimisation fiscale agressive, mais du bon sens patrimonial : ils permettent d’adapter la loi aux situations concrètes de chaque famille.

La donation entre époux, aussi appelée donation au dernier vivant, constitue l’outil le plus puissant pour renforcer les droits du conjoint survivant. Contrairement à ce que son nom suggère, cette donation ne transfère rien du vivant des époux : elle prend effet uniquement au décès. Elle permet au conjoint survivant de choisir entre trois options : le quart en pleine propriété, la totalité en usufruit, ou une solution intermédiaire (trois quarts en usufruit et un quart en pleine propriété). Cette flexibilité s’avère précieuse pour adapter la succession à la situation du moment.

Cette donation présente un avantage fiscal considérable : elle échappe totalement aux droits de donation, puisqu’elle ne prend effet qu’au décès et se trouve alors soumise aux droits de succession, avec l’abattement entre époux. Mieux encore, elle reste révocable à tout moment du vivant du donateur, ce qui permet de l’adapter aux évolutions familiales. Un couple qui se marie à 30 ans peut établir une donation au dernier vivant, puis la modifier trente ans plus tard si la situation patrimoniale a changé. 📜

La clause de préciput : un avantage matrimonial méconnu

La clause de préciput figure parmi les outils les plus élégants du droit matrimonial, mais reste largement sous-utilisée par méconnaissance. Cette clause permet au conjoint survivant de prélever certains biens hors succession, avant tout partage. Concrètement, vous pouvez prévoir par contrat de mariage que le conjoint survivant aura le droit de prélever la résidence principale, une somme d’argent définie, ou des parts sociales d’une entreprise familiale.

L’avantage principal de cette clause réside dans son caractère extra-successoral : les biens ainsi prélevés n’entrent pas dans la succession et échappent donc aux contestations des héritiers. Le conjoint survivant dispose d’une liberté totale sur ces biens : il peut les vendre, les louer, les donner sans demander l’avis de quiconque. Cette autonomie s’avère cruciale dans les familles recomposées où les relations entre le conjoint survivant et les enfants du premier lit peuvent être tendues.

Attention toutefois : si le défunt laisse des enfants d’une union précédente, ceux-ci peuvent exercer une « action en retranchement » si la clause de préciput porte atteinte à leur réserve héréditaire. Le notaire doit donc calibrer précisément cette clause pour qu’elle reste efficace sans être contestable. Contrairement à une donation, la clause de préciput ne génère aucune fiscalité puisqu’elle constitue un avantage matrimonial et non une libéralité. Un outil puissant pour protéger son conjoint intelligemment. 🛡️

| 🎯 Outil juridique | 💡 Effet principal | 🔧 Révocabilité |

|---|---|---|

| Donation au dernier vivant | Élargit les options du conjoint survivant | Révocable à tout moment |

| Clause de préciput | Prélèvement de biens hors succession | Modification par changement de régime |

| Assurance-vie | Capital hors succession avec fiscalité avantageuse | Changement de bénéficiaire possible |

| Attribution préférentielle | Permet au conjoint de conserver un bien spécifique | Demandée lors du partage |

L’assurance-vie : le couteau suisse de la transmission patrimoniale

L’assurance-vie mérite une attention particulière dans toute stratégie de SuccessionTransparente. Les capitaux versés aux bénéficiaires désignés échappent totalement à la succession (sauf cas de primes manifestement exagérées), ce qui permet de transmettre des sommes importantes dans un cadre fiscal ultra-avantageux. Un contrat d’assurance-vie bien structuré peut compenser les inégalités créées par le partage légal, notamment dans les familles recomposées.

Imaginons un couple avec des enfants d’unions précédentes. Le conjoint survivant ne recevra que le quart de la succession en pleine propriété, une part souvent insuffisante pour maintenir son train de vie. En souscrivant un contrat d’assurance-vie désignant le conjoint comme bénéficiaire, le défunt s’assure que des capitaux conséquents iront directement à son conjoint, hors succession et avec une fiscalité réduite (abattement de 152 500 euros par bénéficiaire pour les primes versées avant 70 ans).

Cette stratégie demande néanmoins de la finesse. Les primes versées sur le contrat ne doivent pas être manifestement exagérées au regard du patrimoine et des revenus du souscripteur, sous peine de réintégration dans la succession. Les juges apprécient ce caractère exagéré au cas par cas, en tenant compte de l’âge du souscripteur, de son patrimoine global, et de la proportion représentée par les primes. Un accompagnement par un professionnel du patrimoine s’impose pour calibrer correctement ces dispositifs. 💼

Les points de vigilance lors du partage successoral

Même avec la meilleure préparation, le partage d’une succession en communauté réduite aux acquêts peut se transformer en parcours du combattant. Plusieurs zones de friction apparaissent régulièrement, souvent par méconnaissance des règles ou par difficulté à rassembler les preuves nécessaires. Anticiper ces points de blocage permet d’éviter des années de procédure et des relations familiales définitivement rompues.

La première difficulté concerne la qualification des biens : propre ou commun ? Cette question apparemment simple devient cornélienne quand les époux se sont mariés il y a quarante ans et que les documents d’achat ont disparu. Le Code civil prévoit une présomption de communauté : tout bien dont on ne peut prouver le caractère propre est réputé commun. Cette présomption pousse au conflit, les héritiers du défunt souhaitant évidemment maximiser la masse successorale tandis que le conjoint survivant défend ses droits sur la communauté.

D’où l’importance cruciale de conserver précieusement tous les documents : actes d’achat, justificatifs de financement, attestations de donation, relevés bancaires montrant l’origine des fonds… Un bien acheté pendant le mariage mais avec l’argent d’un héritage reste un bien propre, à condition de pouvoir le prouver. Les notaires recommandent de tenir un « livre de famille patrimonial » recensant tous les biens, leur origine, leur mode de financement, et de le mettre à jour régulièrement. Un effort modeste qui évite des catastrophes ultérieures. 📚

La valorisation des biens : source de tensions familiales

Une fois la nature des biens établie, reste à les valoriser pour procéder au partage. Les biens immobiliers posent rarement problème : un expert immobilier établit une estimation contradictoire que les parties acceptent généralement. Mais qu’en est-il des œuvres d’art, des bijoux, des parts de société familiale, des fonds de commerce ? Ces actifs spécifiques nécessitent des expertises coûteuses et les résultats varient considérablement selon l’expert choisi.

Les tensions s’exacerbent quand certains héritiers souhaitent conserver un bien (la maison familiale, l’entreprise) tandis que d’autres préfèrent le cash. Le mécanisme de l’attribution préférentielle permet au conjoint survivant ou à un héritier de se voir attribuer un bien en priorité, à charge pour lui de compenser les autres. Mais cette compensation suppose de trouver les liquidités nécessaires, ce qui n’est pas toujours possible, surtout en période de hausse immobilière.

Ces difficultés expliquent pourquoi les successions prennent en moyenne entre 6 mois et 2 ans pour être réglées, parfois beaucoup plus en cas de contentieux. Les frais s’accumulent : notaire, expert, avocat si conflit, impôts… Au final, la masse successorale peut fondre de 15 à 30% entre l’ouverture de la succession et le partage effectif. Une réalité qu’il faut intégrer dans toute planification patrimoniale. ⚠️

- 🔍 Conserver tous les justificatifs d’achat et d’origine des fonds

- 🔍 Faire expertiser les biens spécifiques par des professionnels reconnus

- 🔍 Anticiper les souhaits d’attribution préférentielle pour éviter les blocages

- 🔍 Privilégier la médiation familiale en cas de désaccord sur la valorisation

- 🔍 Tenir un inventaire patrimonial régulièrement mis à jour

Le cas particulier des familles recomposées

Les familles recomposées concentrent toutes les difficultés successorales imaginables. Le conjoint survivant se retrouve face aux enfants d’un premier lit du défunt, avec lesquels les relations sont parfois tendues. Ces enfants ne veulent pas que le patrimoine familial, souvent constitué par leurs propres grands-parents, échappe à leur lignée. Le conjoint survivant, de son côté, veut légitimement préserver son niveau de vie et ne pas se retrouver à la merci de beaux-enfants potentiellement hostiles.

Dans ce contexte explosif, la loi impose des règles strictes : le conjoint ne peut opter que pour le quart en pleine propriété, sans possibilité d’usufruit. Cette rigueur vise à protéger les droits des enfants du premier lit, mais elle peut placer le conjoint dans une situation précaire. D’où l’importance absolue d’avoir anticipé par une donation au dernier vivant, une clause de préciput, des contrats d’assurance-vie bien calibrés, voire un changement de régime matrimonial en cours de mariage.

Certains couples optent pour une stratégie radicale : adopter le régime de la séparation de biens, éventuellement assorti d’une société d’acquêts pour les biens communs. Cette solution offre une clarté patrimoniale totale mais demande une gestion plus lourde au quotidien. Dans tous les cas, l’accompagnement par un notaire spécialisé en droit de la famille s’impose pour naviguer dans ces eaux troubles. Les situations vécues dans le cadre de succession et héritage entre parents montrent l’importance d’une préparation minutieuse. 👨👩👧👦

La succession dans le régime de la communauté réduite aux acquêts n’est jamais un long fleuve tranquille, mais elle peut se dérouler sereinement avec de l’anticipation et du bon sens. La distinction entre biens propres et biens communs structure l’intégralité du partage, et mal la maîtriser expose à des années de contentieux coûteux et épuisants.

Le conjoint survivant dispose de protections légales substantielles, mais elles ne suffisent pas toujours, notamment dans les familles recomposées. Les outils d’optimisation existent – donation au dernier vivant, clause de préciput, assurance-vie – et leur mise en place reste simple et peu coûteuse. Ne pas les utiliser revient à laisser le hasard décider du sort de ceux qu’on aime.

Au-delà des aspects purement juridiques, la succession pose une question plus fondamentale : celle de la transmission et de la justice familiale. Comment répartir équitablement un patrimoine construit à deux, tout en protégeant le survivant et en respectant les droits des enfants ? Il n’existe pas de réponse unique, chaque famille devant trouver son propre équilibre. Mais cet équilibre ne se trouve jamais par accident : il se construit, se discute, s’anticipe. Le PartagePatrimoine réussi est celui qu’on a préparé. 🏡